การบันทึกบัญชี เป็นกระบวนการที่สำคัญในการจัดทำและเก็บรักษาบันทึกของทุกการทำธุรกรรมทางการเงินในธุรกิจ การทำบัญชี โดยมีจุดประสงค์เพื่อให้สามารถติดตามและวิเคราะห์สถานะทางการเงินของธุรกิจได้อย่างถูกต้องและเป็นระบบ การบันทึกบัญชีช่วยให้ธุรกิจสามารถจัดทำงบการเงินที่แสดงถึงผลการดำเนินงาน สถานะทางการเงิน และกระแสเงินสดของธุรกิจ ซึ่งเป็นข้อมูลที่จำเป็นในการตัดสินใจทางธุรกิจ

การบันทึกบัญชีมีหลายประเภท แต่สามารถจำแนกออกเป็นสองประเภทหลักๆ ได้แก่:

- การบันทึกบัญชีแบบเดี่ยว (Single-entry Accounting) : เป็นระบบการบันทึกที่ง่าย โดยมีการบันทึกรายการเงินสดเข้าและออกเท่านั้น ไม่มีการบันทึกเครดิต มักใช้ในธุรกิจขนาดเล็กที่ไม่ซับซ้อน

- การบันทึกบัญชีแบบคู่ (Double-entry Accounting) : เป็นระบบที่ซับซ้อนกว่า ทุกการทำธุรกรรมจะถูกบันทึกเป็นรายการเดบิตและเครดิต โดยมีการบันทึกในบัญชีสองบัญชีเพื่อให้สมดุล ระบบนี้ช่วยให้สามารถติดตามทุกรายการทางการเงินได้อย่างแม่นยำ และมักใช้ในธุรกิจขนาดกลางถึงใหญ่

การบันทึกบัญชีเป็นกระบวนการที่จำเป็นและสำคัญในการบริหารจัดการทางการเงิน มันไม่เพียงแต่ช่วยให้ธุรกิจสามารถทำงานได้อย่างมีประสิทธิภาพเท่านั้น แต่ยังช่วยให้สามารถปฏิบัติตามกฎหมายและข้อกำหนดทางการเงินได้อีกด้วย ทำให้ธุรกิจสามารถสร้างความเชื่อมั่นให้กับผู้มีส่วนได้ส่วนเสียต่างๆ รวมถึงเจ้าของธุรกิจ ผู้ลงทุน และหน่วยงานกำกับดูแล

การมีความรู้และความเข้าใจในการบันทึกบัญชีจึงเป็นสิ่งที่สำคัญสำหรับทุกคนที่เกี่ยวข้องกับการจัดการทางการเงิน ไม่ว่าจะเป็นบุคคลทั่วไป นักลงทุน หรือผู้ประกอบการ การบันทึกบัญชีช่วยให้สามารถติดตาม วิเคราะห์ และทำความเข้าใจในการเงินของธุรกิจได้อย่างถูกต้อง ซึ่งนำไปสู่การตัดสินใจที่มีข้อมูลเพียงพอและถูกต้อง.

เดบิตและเครดิต คืออะไร สำคัญอย่างไร

เดบิตและเครดิตเป็นสองคำศัพท์ที่พบบ่อยในด้านการบัญชี และมีบทบาทสำคัญในการบันทึกและวิเคราะห์ทางการเงินของธุรกิจ การเข้าใจความหมายและการใช้งานของเดบิตและเครดิตจึงเป็นสิ่งที่จำเป็นสำหรับผู้ที่ทำงานในด้านนี้ หรือแม้กระทั่งสำหรับผู้ประกอบการที่ต้องการทำความเข้าใจกับงบการเงินของตนเอง

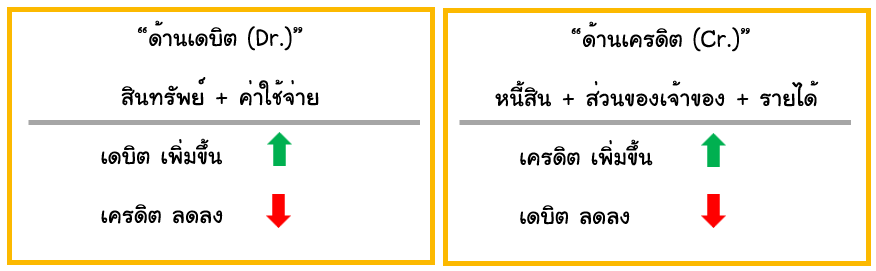

เดบิต (Debit)

เดบิตในภาษาบัญชี หมายถึง การเพิ่มค่าในบัญชีหนึ่ง ซึ่งอาจเป็นบัญชีสินทรัพย์ ค่าใช้จ่าย หรือบัญชีหนี้สินที่ลดลง เมื่อมีการทำธุรกรรมทางการเงินที่ทำให้ค่าในบัญชีเพิ่มขึ้น จะต้องทำการบันทึกเป็นเดบิตในบัญชีนั้นๆ

เครดิต (Credit)

เครดิตในทางตรงกันข้าม หมายถึง การลดค่าในบัญชีหนึ่ง ซึ่งอาจเป็นบัญชีหนี้สิน ส่วนของเจ้าของ หรือรายได้ หรือบัญชีสินทรัพย์ที่ลดลง เมื่อมีการทำธุรกรรมทางการเงินที่ทำให้ค่าในบัญชีลดลง จะต้องทำการบันทึกเป็นเครดิตในบัญชีนั้นๆ

ความสำคัญของเดบิต และเครดิต

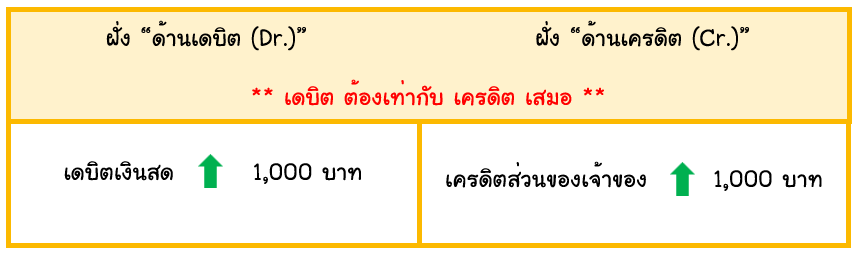

การใช้งานเดบิตและเครดิตอย่างถูกต้องเป็นส่วนหนึ่งของระบบการบันทึกบัญชีแบบคู่ (double-entry accounting) ซึ่งเป็นระบบที่ทุกการทำธุรกรรมจะถูกบันทึกเป็นรายการเดบิตและเครดิตในสองบัญชีที่แตกต่างกัน เพื่อให้งบการเงินของธุรกิจสามารถสมดุลได้ การบันทึกเดบิตและเครดิตอย่างถูกต้องจึงช่วยให้ธุรกิจสามารถทำงานได้โดยมีความแม่นยำทางการเงิน และสามารถนำข้อมูลที่ได้ไปใช้ในการวิเคราะห์และตัดสินใจทางธุรกิจได้

ในท้ายที่สุด เดบิตและเครดิตเป็นเครื่องมือที่ใช้ในการบันทึกและติดตามการเปลี่ยนแปลงในงบการเงินของธุรกิจ การเข้าใจวิธีการใช้งานและความหมายของมันจึงเป็นสิ่งสำคัญในการบริหารจัดการทางการเงินที่มีประสิทธิภาพและถูกต้อง.

การบันทึกบัญชี ด้วยวิธีคู่ มีขั้นตอนอย่างไรบ้าง

การทำบัญชีด้วยวิธีคู่ (double-entry accounting) เป็นหลักการบัญชีที่ทุกการทำธุรกรรมจะถูกบันทึกเป็นรายการเดบิตและเครดิตในบัญชีสองบัญชีที่แตกต่างกัน เพื่อให้สมดุล หลักการนี้ช่วยให้ธุรกิจสามารถตรวจสอบความถูกต้องของข้อมูลทางการเงินได้อย่างแม่นยำ นี่คือขั้นตอนพื้นฐานในการทำบัญชีด้วยวิธีคู่:

1. ระบุธุรกรรมทางการเงิน

การทำบัญชีเริ่มต้นด้วยการระบุธุรกรรมที่ต้องการบันทึก เช่น การขายสินค้า การจ่ายเงินให้ผู้จัดจำหน่าย หรือการรับเงินจากลูกค้า

2. วิเคราะห์ธุรกรรม

จากนั้นจะต้องวิเคราะห์ว่าธุรกรรมนั้นๆ ส่งผลต่อบัญชีใดบ้าง และควรจะบันทึกเป็นเดบิตหรือเครดิต

3. บันทึกรายการในบัญชีแยกประเภท

หลังจากวิเคราะห์ธุรกรรมแล้ว ให้บันทึกรายการในบัญชีแยกประเภท (journal) โดยบันทึกทั้งรายการเดบิตและเครดิต

4. โพสต์ไปยังบัญชีแยกประเภท

จากนั้น ให้โพสต์รายการที่ได้รับการบันทึกในบัญชีแยกประเภทไปยังบัญชีแยกประเภท (ledger) เพื่ออัปเดตยอดคงเหลือในแต่ละบัญชี

5. ตรวจสอบความสมดุล

หลังจากโพสต์รายการทั้งหมดแล้ว ให้ตรวจสอบว่างบการเงินของธุรกิจยังคงสมดุลอยู่หรือไม่ โดยตรวจสอบว่าผลรวมของบัญชีเดบิตทั้งหมดเท่ากับผลรวมของบัญชีเครดิตทั้งหมดหรือไม่

6. จัดทำงบการเงิน

ขั้นตอนสุดท้ายคือการจัดทำงบการเงินจากข้อมูลที่ได้จากบัญชีแยกประเภท เพื่อให้สามารถนำไปใช้ในการวิเคราะห์และตัดสินใจทางธุรกิจ

การทำบัญชีด้วยวิธีคู่ช่วยให้ธุรกิจสามารถตรวจสอบและยืนยันความถูกต้องของข้อมูลทางการเงินได้อย่างละเอียด ช่วยลดความเสี่ยงในการบันทึกข้อมูลที่ผิดพลาด และเป็นพื้นฐานสำคัญในการบริหารจัดการทางการเงินที่มีประสิทธิภาพ.

การบันทึกบัญชี ด้วยวิธีเดี่ยว มีขั้นตอนอย่างไรบ้าง

การทำบัญชีด้วยวิธีเดี่ยว (single-entry accounting) เป็นระบบบัญชีที่เรียบง่าย ซึ่งเหมาะสำหรับธุรกิจขนาดเล็กหรือผู้ประกอบการรายย่อยที่ไม่มีธุรกรรมทางการเงินที่ซับซ้อนมากนัก ระบบนี้มุ่งเน้นไปที่การบันทึกเงินสดเข้าและเงินสดออก โดยไม่ต้องทำบันทึกคู่ในบัญชีที่แตกต่างกันเหมือนในการบัญชีด้วยวิธีคู่ นี่คือขั้นตอนการทำบัญชีด้วยวิธีเดี่ยว:

1. ตั้งบัญชีสมุดบันทึก

สร้างบัญชีสมุดบันทึกเงินสด เพื่อบันทึกการเปลี่ยนแปลงทั้งหมดที่เกิดขึ้นกับเงินสดในธุรกิจ ในบางกรณี อาจมีการตั้งบัญชีสมุดบันทึกพิเศษสำหรับการซื้อขายเครดิตหรือบัญชีค่าใช้จ่ายอื่นๆ

2. บันทึกธุรกรรม

ทุกครั้งที่มีการทำธุรกรรมทางการเงิน เช่น การขายสินค้า การจ่ายเงินให้กับผู้จัดจำหน่าย หรือการรับเงินจากลูกค้า ให้ทำการบันทึกลงในบัญชีสมุดบันทึกที่เกี่ยวข้อง

3. อัปเดตยอดคงเหลือ

หลังจากทำการบันทึกธุรกรรมทุกครั้ง ให้อัปเดตยอดคงเหลือของบัญชีเงินสด และหากมี บัญชีพิเศษอื่นๆ ที่เกี่ยวข้องด้วย

4. ตรวจสอบและทบทวน

ประจำเดือนหรือประจำปี ให้ทำการตรวจสอบและทบทวนบันทึกทั้งหมดเพื่อความถูกต้อง และตรวจสอบว่ายอดคงเหลือในบัญชีตรงกับเอกสารหลักฐานทางการเงินอื่นๆ หรือไม่

5. จัดทำงบการเงิน

จากข้อมูลที่ได้จากบัญชีสมุดบันทึก ให้ทำการจัดทำงบการเงิน เช่น งบกำไรขาดทุน และงบกระแสเงินสด เพื่อใช้ในการวิเคราะห์และตัดสินใจทางธุรกิจ

การทำบัญชีด้วยวิธีเดี่ยวมีข้อดีคือง่ายต่อการบริหารจัดการ และไม่ต้องใช้เวลามากในการบันทึกข้อมูล อย่างไรก็ตาม มันอาจไม่เหมาะสำหรับธุรกิจที่มีความซับซ้อนสูงหรือมีจำนวนธุรกรรมที่มาก เพราะอาจทำให้ยากต่อการติดตามและควบคุมทางการเงินได้อย่างถูกต้อง.

สรุป เกี่ยวกับการบันทึกบัญชี

การบันทึกบัญชีเป็นกระบวนการทางการเงินที่สำคัญซึ่งทำให้ธุรกิจสามารถติดตามรายรับและรายจ่ายของตนได้อย่างแม่นยำ ประกอบไปด้วยการบันทึกรายการทางการเงินและการจัดทำงบการเงิน ซึ่งช่วยให้เจ้าของธุรกิจสามารถตัดสินใจทางธุรกิจได้อย่างมีข้อมูลครบถ้วน โดยมีสองระบบหลัก คือ การบันทึกบัญชีแบบเดี่ยวและการบันทึกบัญชีแบบคู่

การบันทึกบัญชีแบบเดี่ยวเหมาะสำหรับธุรกิจขนาดเล็กที่มีรายการทางการเงินไม่ซับซ้อนมากนัก โดยเน้นที่การบันทึกเงินสดเข้าและเงินสดออก ซึ่งทำให้กระบวนการนี้ง่ายและไม่ต้องใช้เวลามาก อย่างไรก็ตาม มันอาจไม่ให้ภาพรวมทางการเงินที่ครบถ้วนเท่าที่ควร

ในทางกลับกัน การบันทึกบัญชีแบบคู่ให้ภาพรวมที่ครบถ้วนและละเอียดยิ่งขึ้น ด้วยการบันทึกรายการในสองบัญชีที่เกี่ยวข้องกัน ทำให้มั่นใจได้ว่าบัญชีทั้งหมดยังคงสมดุล นอกจากนี้ยังช่วยในการตรวจสอบและป้องกันความผิดพลาดทางการเงินได้อีกด้วย

สุดท้ายนี้ เดบิตและเครดิตเป็นส่วนสำคัญของระบบบัญชี ที่เกี่ยวข้องกับการเพิ่มหรือลดค่าของบัญชีต่างๆ การเข้าใจถึงเดบิตและเครดิตเป็นขั้นตอนพื้นฐานที่สำคัญในการบริหารจัดการการเงินที่มีประสิทธิภาพ ดังนั้น การมีความรู้เบื้องต้นเกี่ยวกับการบันทึกบัญชีจึงเป็นสิ่งจำเป็นสำหรับทุกคนที่มีส่วนเกี่ยวข้องในการบริหารจัดการธุรกิจ. สนใจสามารถติดต่อได้ที่ sitaaccounting หรือที่ pppaccount

Pingback: การทำบัญชี : ประตูสู่ความสำเร็จในธุรกิจ - SITAACCOUNTING